税理士法人設立のご挨拶

私ども吉水コンサルティンググループは、昭和54年の吉水公認会計士事務所開業以来、クライアントの皆様のご支援を頂きながら業務領域を広げ、税務部門の吉水公認会計士事務所、監査部門の平成監査法人福岡事務所、コンサルティング部門の株式会社経営戦略研究所福岡事務所の3本柱を中心に運営してまいりました。

今回、組織の永続性を担保しつつ、時代の変化に柔軟に対応できる様、税務部門を法人化し、令和4年1月4日より吉水税理士法人として新たな一歩を踏み出すこととなりました。

今後も専門性の向上に努めて参る所存でございます。当グループへの変わらぬご指導ご厚誼を賜りますようお願い申し上げます。

吉水税理士法人 代表社員 公認会計士・税理士 吉水彰

御社を強い企業へと導く「ワンストップ・サービス」

福岡から九州一円を中心に大会社・中堅・中小企業のクライアントの皆さまに、「税務」「監査」「経営コンサルティング」 業務をご提供。そして、これらをシンクロさせたワンストップサービスこそ当グループの特色です。

-

[ 税務 ]吉水税理士法人

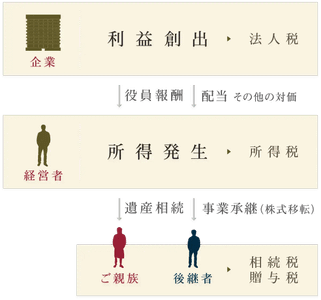

__法人税・所得税/相続税/事業承継 ...etc

1979年創業、業務経験豊富な税理士6名を中心に多くの経験とノウハウを持つ税理士法人。長期的な会社経営の視点から最適化されたtaxプランニングをご提供いたします。

-

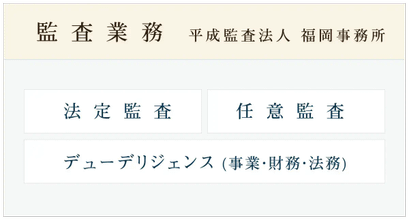

[ 監査 ]平成監査法人福岡事務所

__法定・任意監査/デューデリジェンス ...etc

大手監査法人での業務経験豊富な公認会計士メンバーによって監査業務を行います。企業や団体の財務諸表等の内容が適正かどうか、第三者機関としてチェックします。

-

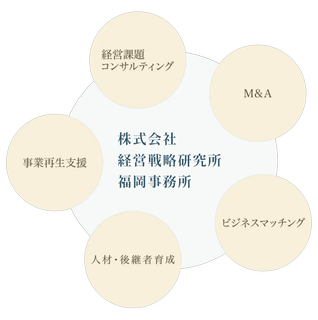

[ コンサルティング ]経営戦略研究所福岡事務所

__財務アドバイザリー/事業再生支援/M&A支援/ ...etc

東京都に本社を置く経営戦略研究所の協力の元、福岡に設立された経営コンサルティング事務所。企業経営にかかる、財務中心のコンサルティングサービスを提供します。

TOPICS

ABOUT

- Tel: 092-524-6331(am 9:00 ~ pm 6:00)

- Fax: 092-526-3346